竞争优势显著,关注优质传媒湘股

分析师:何晨 从业人员登记编号: S0530513080001

分析师:曹俊杰 从业人员登记编号: S0530522050001

投资要点

全国层面:业绩尚未恢复至疫情前水平,抗风险性较低。2022年上半年,全国传媒行业上市公司分别实现营收和归母净利润2392.17亿元和219.09亿元,同比增速分别为-6.85%和-25.15%,较2019年同期增速分别为8.23%和-8.27%;全国传媒行业上市公司的平均营收和平均归母净利润分别为17.46亿元和1.60亿元,大幅低于同期全部A股的平均营收和平均归母净利润(74.50亿元和6.47亿元)。

湖南省层面:传媒湘股已成优质名片,表现优于行业平均水平。1)截至2022年8月底,湖南省拥有传媒上市公司6家,占全国传媒上市公司数量比重为4.38%,全国各省排名第五、中部六省排名第一;总市值合计846.72亿元,占全国传媒上市公司总市值比重为6.95%,全国各省排名第四,中部六省排名第一。2)2022年上半年,湖南省传媒行业上市公司分别实现营收和归母净利润154.89亿元和20.48亿元,同比增速分别为-4.15%和-25.95%,较2019年同期增速分别为13.02%和27.45%,整体已超疫情前水平;平均营收和平均归母净利润分别为25.82亿元和3.41亿元,高于同期全国传媒行业上市公司的平均水平。3)在政策趋势回暖、互联网监管由严打转向常态化、传媒公司重启IPO融资等背景下,湖南省主要以“文化+旅游”为战略抓手,积极出台产业帮扶政策、挖掘潜在文旅消费增长点、促进文化传媒企业升级转型。

投资建议: 1)芒果超媒:A股优质稀缺视频平台龙头。公司拥有完善的内容工业化体系,综艺制作能力遥遥领先、剧集丰富度逐渐提升,核心竞争优势凸显。二、三季度重磅内容集中上线,新一轮会员提价有望提振会员收入,业绩同比有望持续改善。2)中南传媒:财务稳健、高分红率的国有出版龙头。上半年在疫情影响下,公司营收和归母净利润同比分别增长13.40%和9.10%,一直稳居行业前三水平。此外,2010年公司上市以来已经实施现金分红11次,累计现金分红率达46.78%,年均股息率超6%,高分红率比例彰显长期投资价值。3)电广传媒:转型升级再出发,“文旅+创投“战略稳步推进。有线事业编人员问题已全部解决,成本费用优化、经营效率不断提升。后续看点有:优质文旅资源的开拓和整合,以及注册制改革持续推进、北交所开市等背景下,发展空间较大的创投业务,为公司带来业绩弹性。

风险提示:政策监管风险;国内疫情反复;内容表现不及预期。

1 全国层面:疫情拖累业绩,估值处于历史低位,政策面趋势回暖

我们以申万行业(2021)分类为依据,剔除北交所标的流金岁月后,选取申万传媒行业剩余137个标的作为研究对象。在申万传媒一级子行业下,共包含六个二级传媒子行业,按照所含上市公司数量排列依次为营销(32个)、游戏(32个)、出版(28个)、影视院线(22个)、广电(12个)、数字媒体(11个)。

1.1整体情况:传媒行业市值回落较快,内资和国资占据主导权

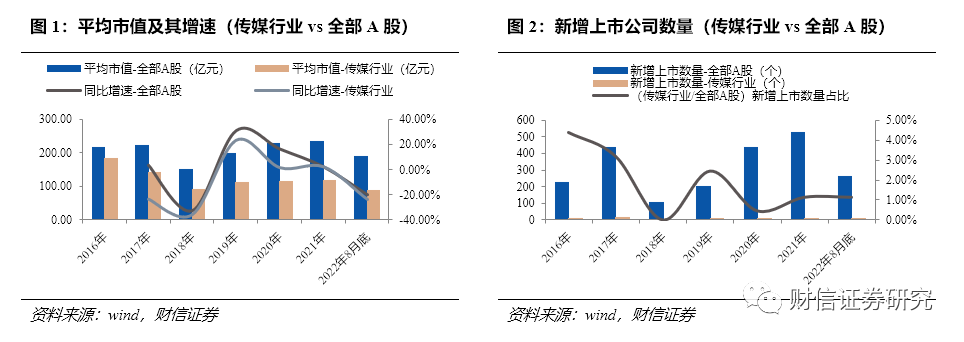

传媒行业平均市值回落较快,新增上市速度偏慢。从近三年来看,2019年-2021年,传媒行业上市公司数量分别为126家、128家和134家,同比分别增加5家、2家和6家,新上市公司年均增幅为3.17%,低于同期全部A股年均增幅(13.37%),传媒行业公司上市速度偏慢。截至8月底,2022年传媒行业新增上市公司数量为3家,在全部A股新增上市公司数量中占比1.15%,略低于过去三年传媒行业在全部A股新增上市公司数量中的占比水平(1.36%)。2019年-2021年,全国传媒行业上市公司的总市值分别为14107.27亿元、14565.04亿元、15600.31亿元,年均市值增幅为5.29%,大幅低于同期全部A股年均市值增幅(25.34%),传媒行业上市公司市值增幅速度偏慢;全国传媒行业上市公司的平均市值分别为111.96亿元、113.79亿元、116.42亿元,平均市值年均增幅为1.99%,大幅低于同期全部A股平均市值增幅(9.45%)。传媒行业上市公司估值持续低迷,与全部A股的平均市值差距进一步拉大。截至2022年8月底,全国传媒行业上市公司的总市值为12190.16亿元、平均市值为88.98亿元,总市值较2021年底下降21.86%,下降幅度快于同期全部A股的平均市值降幅(-19.86%)。

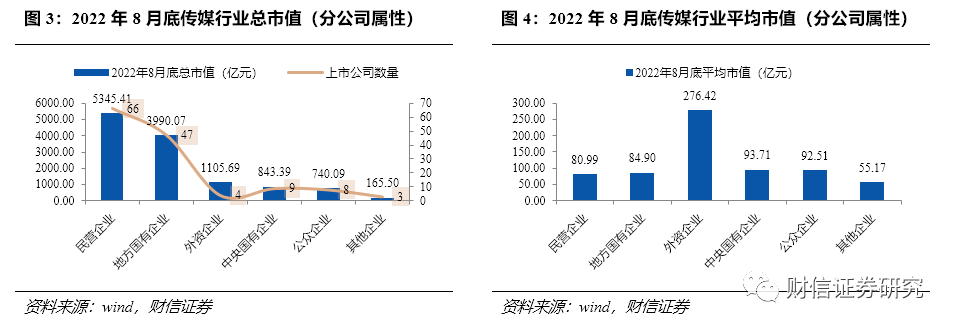

政策管控日趋严格,内资占据传媒上市公司的绝对所有权。截至2022年8月底,在全国137家传媒行业上市公司中,民营企业、地方国有企业、外资企业、中央国有企业、公众企业、其他企业家数分别为66家、47家、4家、9家、8家、3家。分市值而言,民营企业、地方国有企业、外资企业、中央国有企业、公众企业、其他企业市值分别为5345.41亿元、3990.07亿元、1105.69亿元、843.39亿元、740.09亿元、165.50亿元。由于国内对文化传媒领域监管日趋严格,民营企业和国有企业数量分别各约占半壁江山,内资占据传媒行业上市公司的绝对主导地位,外资及其他类型企业占比非常低。

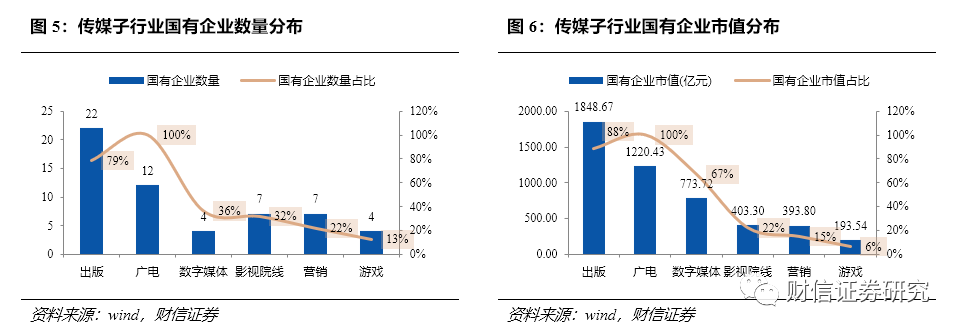

从行业分布看,国有企业在广电、出版等领域占据绝对主导权。截至2022年8月底,在六个二级传媒子行业中,按照国有企业(含地方国有企业和中央国有企业)数量多少排列依次为出版(22个)、广电(12个)、数字媒体(4个)、影视院线(7个)、营销(7个)、游戏(4个),在各板块中的数量占比依次为78.57%、100%、36.36%、31.82%、21.88%、12.50%;按照国有企业市值大小排列依次为出版(1848.67亿元)、广电(1220.43亿元)、数字媒体(773.72亿元)、影视院线(403.30亿元)、营销(393.80亿元)、游戏(193.54亿元),在各板块中的市值占比依次为88.28%、100%、66.97%、21.90%、14.56%、6.10%。根据《市场准入负面清单(2021年版)》征求意见稿:非公有资本不得从事新闻采编播发业务;《市场准入负面清单(2020年版)》中也有规定:超过股比限制,非公有资本不得投资新闻传媒领域特定业务;2017年国家网信办发布的《互联网新闻信息服务管理规定》也提到:非公有资本不得介入互联网新闻信息采编业务。整体来看,国家对新闻传媒领域的监管有更高的要求,因此在广电行业均由国资控股;出版行业由国资占据主导,而出版社均为国有资本,民营资本往往参与策划、发行等环节,然后与出版社建立紧密的合作关系来进入出版领域。

1.2业绩表现:业绩尚未恢复至疫情前水平,抗风险性较低

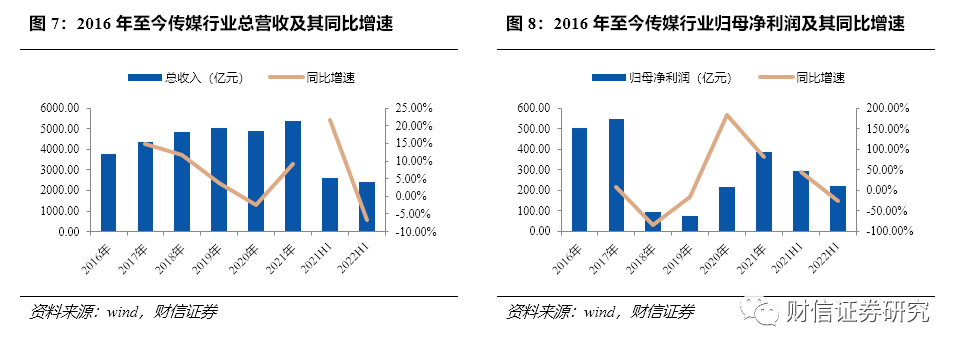

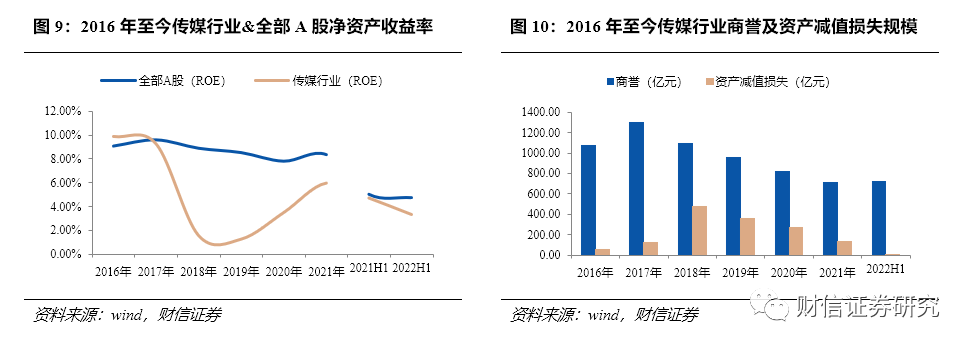

整体来看,上半年疫情严重拖累业绩表现。1)从近三年来看,商誉风险释放带动ROE回升。2019年-2021年,全国传媒行业上市公司分别实现营收5012.80亿元、4883.66亿元和5336.87亿元,同比增速分别为3.81%、-2.58%和9.28%;分别实现归母净利润74.71亿元、212.64亿元和386.86亿元,同比增速分别为-17.14%、184.63%和81.93%。在2014年-2015年创业板牛市时,传媒上市公司大量开展并购重组,积累了巨额商誉,2017年传媒行业上市公司商誉规模高达1302.80亿元。2019年-2021年全国传媒行业上市公司的资产减值损失分别高达361.98亿元、273.30亿元和129.66亿元,严重侵蚀了同期净利润。但随着资产减值风险的逐步释放,2021年底传媒行业上市公司商誉已经降低至710.32亿元。随着资产减值规模减少,传媒上市公司盈利能力开始逐年回升,2019年-2021年,传媒行业上市公司ROE分别为1.25%、3.50%、5.98%,但仍大幅低于同期全部A股的平均ROE水平(8.55%、7.82%、8.37%)。2)上半年业绩尚未恢复至疫情前水平。2022年上半年,全国疫情多点散发,全国传媒行业上市公司实现营收2392.17亿元,较2019年同期增长8.23%;较2021年同期增速为-6.85%、大幅低于同期全部A股的营收增速(9.24%)。2022年上半年,全国传媒行业上市公司实现归母净利润219.09亿元,较2019年同期增速为-8.27%,尚未恢复至疫情前水平;较2021年同期增速为-25.15%、大幅低于同期全部A股的归母净利润增速(3.95%)。2022年上半年,全国传媒行业上市公司ROE为3.33%,低于去年同期的4.72%,也低于同期全部A股的平均ROE水平(4.75%)。后续随着疫情防控平稳、商誉风险释放,预计其业绩将逐步修复、ROE也将逐步回归常态化水平。

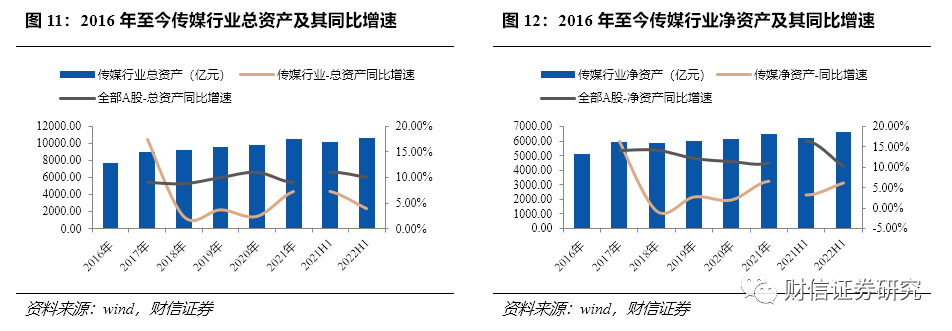

具备轻资产属性,资产规模扩张速度偏慢。2019年-2021年,全国传媒行业上市公司的总资产分别为9519.17亿元、9741.16亿元和10446.15亿元,同比分别增长3.64%、2.33%和7.24%,年均复合增速为4.76%,大幅低于同期全部A股的总资产年均复合增速9.99%;净资产分别为5968.49亿元、6080.02亿元和6472.01亿元,同比分别增长2.62%、1.87%和6.45%,年均复合增速为4.13%,大幅低于同期全部A股的净资产年均复合增速(11.20%)。2022年上半年,全国传媒行业上市公司的总资产和净资产分别为10546.12亿元和6579.04亿元,较2021年末分别增长0.96%和1.65%,低于同期全部A股的总资产和净资产增速(7.03%和3.82%)。传媒行业作为文化创意类产业,研发创新、技术人才、营销推广等是提升产品竞争力的关键因素,因此具备明显的轻资产属性,资产规模扩张速度相对偏慢。

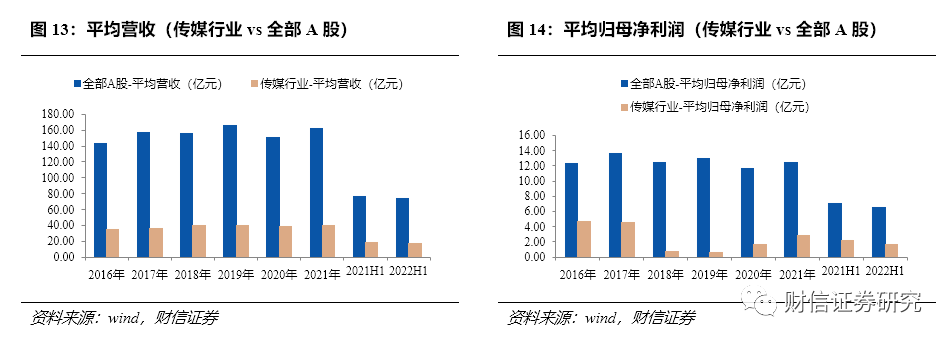

业绩规模小、经营波动大,抗风险能力不强。2019年-2021年,全国传媒行业上市公司的平均营收为39.78亿元、38.15亿元和39.83亿元,大幅低于同期全部A股的平均营收(165.26亿元、151.27亿元、161.54亿元);平均归母净利润分别为0.59亿元、1.66亿元、2.89亿元,大幅低于同期全部A股的平均归母净利润(12.94亿元、11.64亿元、12.38亿元)。2022年上半年,全国传媒行业上市公司的平均营收和平均归母净利润分别为17.46亿元和1.60亿元,大幅低于同期全部A股的平均营收和平均归母净利润(74.50亿元和6.47亿元)。

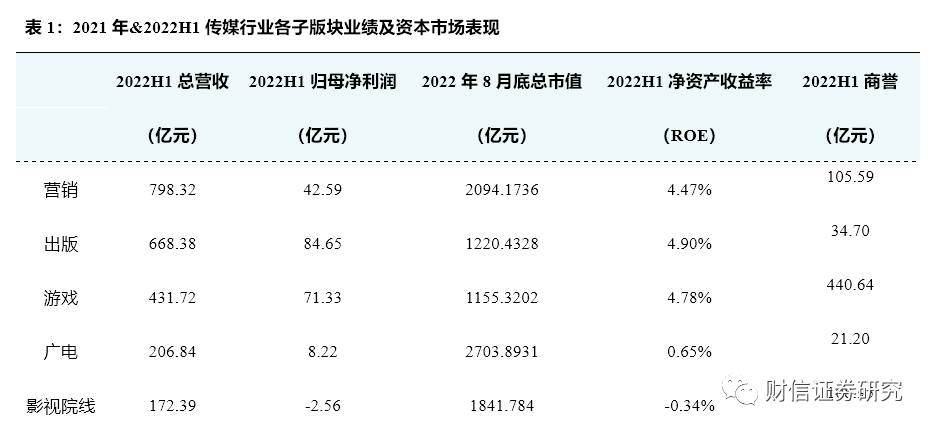

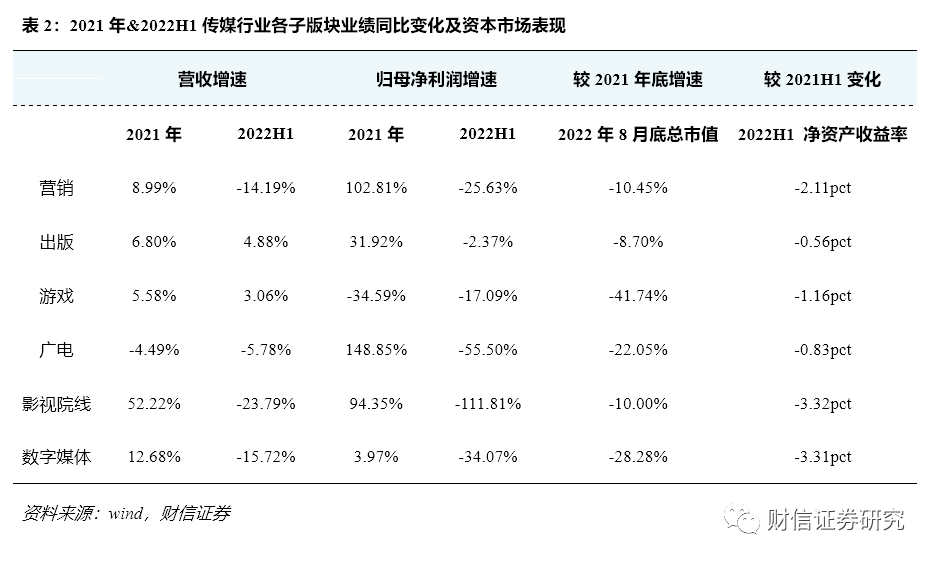

子板块业绩普遍下滑。出版板块最为稳健,游戏板块营收略增,营销、数字媒体、广电、影视院线等板块业绩下滑最大。2022上半年,传媒行业的营收同比增速由高到低的子版块依次为出版(4.88%)、游戏(3.06%)、广电(-5.78%)、营销(-14.19%)、数字媒体(-15.72%)和影视院线(-23.79%);归母净利润同比增速由高到低的子版块依次为出版(-2.37%)、游戏(-17.09%)、营销(-25.03%)、数字媒体(-34.07%)、广电(-55.50%)和影视院线(-111.81%)。

1)出版行业。2022年上半年分别实现营收和归母净利润668.38亿元和84.65亿元,同比增速分别为4.88%和-2.37%。根据北京开卷数据,2022年上半年图书零售市场同比下降13.8%,较2019年同期下降12.8%,仍未恢复到疫情前水平,主要与疫情及线下消费疲软有关;分渠道而言,线上表现较好,上半年网点渠道同比下降5.8%、但较2019年同期增长3.6%;实体渠道同比下降39.7%,较2019年同期下降51.8%,线下实体书店形势较为严峻。但教材教辅的出版和发行均具备刚需属性,且由国有资本占据主导,具有较高的地域壁垒,因此在经济下行、疫情干扰等大环境下仍有较强的业绩韧性。

2)游戏行业。2022年上半年分别实现营收和归母净利润431.72亿元和71.33亿元,同比增速分别为3.06%和-17.09%。根据伽马数据,上半年国内游戏市场收入1477.89亿元,同比增速-1.80%,规模增长陷入停滞;游戏出海收入89.89亿美元,同比增速6.15%,较往年同期增速已降至个位数。在游戏版号收紧、内容审核趋严、用户红利消退等背景下,游戏行业已进入存量争夺市场。随着游戏企业出海加速,2022年4月新一轮游戏版号重启发放,以及VR硬件升级带来的新消费场景,均有望为行业贡献新增量。

3)营销行业。2022年上半年分别实现营收和归母净利润798.32亿元和42.59亿元,同比增速分别为-14.19%和-25.63%,主要系宏观经济疲软、疫情反复影响下,广告主投放预算缩减所致。根据CTR数据,上半年全媒体广告市场同比下滑11.80%;根据Questmobile,上半年互联网广告市场规模2903.60亿元,同比下滑2.30%,随着宏观经济稳增长、疫情防控平稳、双11等促销节来临,广告投放需求有望提升、为行业贡献增量。

4)数字媒体行业。2022年上半年分别实现营收和净利润114.51亿元和14.86亿元,同比增速分别为-15.72%和-34.07%,主要系该板块内芒果超媒占据较大比重影响所致。2022H1芒果超媒分别实现营收和归母净利润67.14亿元和11.91亿元,同比分别下滑14.50%和17.95%,主要源于今年Q1内容制作及上线排播延迟、2021Q1业绩基数较高等所致,2022Q1公司营收和归母净利润同比分别下滑了22.08%和34.39%。随着重磅内容在二、三季度集中上线,预计业绩环比将得到修复。

5)广电行业。2022年上半年分别实现营收和净利润206.84亿元和8.22亿元,同比增速分别为-5.78%和-55.50%,主要系板块内占据较大比重的东方明珠和电广传媒业绩下滑较多所致。2022年上半年东方明珠的营收和归母净利润同比分别下滑了32.58%和65.07%;其中,线上流媒体业务收入同比下滑27.65%,线下文旅、购物等收入受疫情影响而大幅下滑58.82%,预计经营业绩将随着上海疫情缓解而逐步恢复。2022年下半年电广传媒的营收和归母净利润同比分别下滑了8.84%和90.65%,主要系在外围环境影响下,创投项目退出减少导致业绩下滑。短期内,预计投资谨慎情绪或将持续,但随着国内注册制持续推进和北交所开市,创投业务仍有较大的发展机遇。

6)影视院线。2022年上半年分别实现营收和归母净利润172.39亿元和-2.56亿元,同比增速分别为-23.79%和-111.81%,整体下滑幅度最大,主要系3月以来国内疫情多点散发,上海、深圳、长春等重点城市采取居家隔离,线下影院等娱乐场所被迫停业,内容制作及上映排播等均受到严重影响所致。随着疫情防控平稳、暑期档《人生大事》、《独行月球》等优质影片加持,全国电影大盘市场逐渐回暖,影院业绩有望迎来修复。同时,头部院线市场份额在不断提升、竞争格局向好,行业ROE有望逐渐回归正常化。

1.3估值水平:在经济稳增长、AR/VR新消费等背景下,有望得到逐步修复

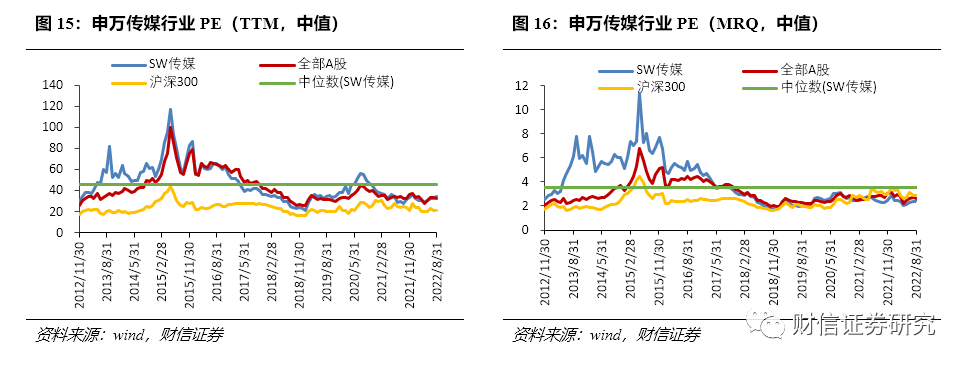

目前,传媒行业估值水平尚在历史低位徘徊。2010年以来,A股传媒行业的估值大幅提升主要有两个阶段。一是2014年-2015年创业板牛市,传媒上市公司开展大量并购重组,资本市场热度较高、估值水平随之提升;后续在政策监管收紧、对赌业绩不达预期、商誉资产减值等影响下,传媒板块业绩持续下滑、估值开始回落。二是2019年下半年-2020上半年,云游戏概念叠加疫情居家红利,线上虚拟经济迎来最后一波移动用户流量红利;后续在国内疫情反复、用户红利消退、传媒领域监管再次收紧的背景下,线下影院、游戏、广告等行业遭受沉重打击,传媒行业估值在低位持续徘徊。截至2022年8月底,传媒(申万)行业PE(TTM,中值)为34.36倍,位于2010年以来的后23.03%分位;低于2021年底的36.28倍、略高于同期全部A股的PE水平(32.64倍),相对沪深300的比值为1.59倍。截至2022年8月底,传媒(申万)行业PB(MRQ,中值)为2.41倍,位于2010年以来的后16.45%分位;低于2021年底的2.85倍、也低于同期全部A股的PB水平(2.61倍),相对沪深300的比值为0.83倍。

在经济稳增长、疫情防控平稳、AR/VR新消费等背景下,后续传媒行业估值有望得到逐步修复。近期AR/VR新硬件不断涌现,苹果、Pico、Meta等新品均有望在未来一年内推出,Pancake方案逐渐被主流光学技术采纳,消费者市场出货占比持续提升。WellsennXR数据显示,2022Q1全球VR头显出货量同比增长24%至275万台;IDC数据显示,2022上半年中国AR/VR出货量58.6万台,在疫情影响下的Q2出货量环比增长11.55%至30.9万台。我们认为,新硬件的不断升级有望拉动AR/VR的新内容消费需求为行业贡献增量,后续在政策面边际企稳、经济稳增长、国内疫情防控平稳、AR/VR新消费等背景下,传媒板块业绩有望得到逐步修复、估值有望得到提升。

1.4政策分析:互联网监管转向,行业政策趋势回暖

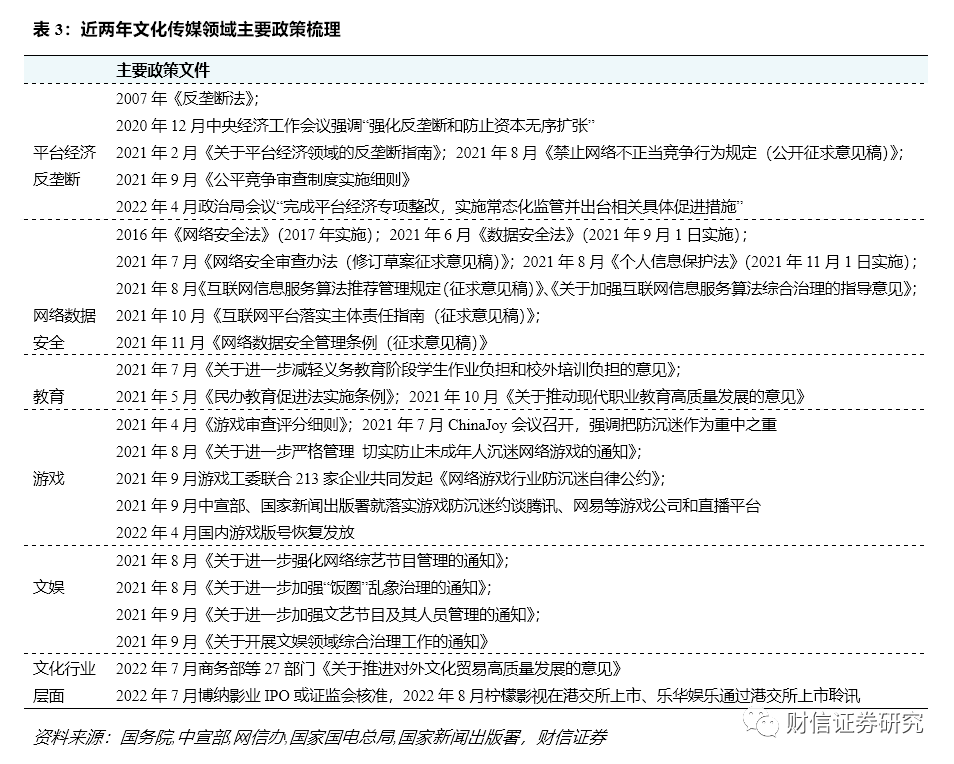

互联网监管由“严打”转向“常态化”。2020年12月中央经济工作会议提出要“强化反垄断和防止资本无序扩张”。2021年针对平台经济反垄断、网络数据安全、个人信息保护等领域的法律法规密集出台,市场监管总局相继公布对阿里巴巴和美团实施“二选一”的处罚决定;同年11月,国家反垄断局正式挂牌成立,反垄断机制进一步完善。2021年12月中央经济工作会议表示,要正确认识和把握资本的特性和行为规律,为资本设置“红绿灯”。随着上述一系列监管措施的完善、对平台经济不规范行为的治理取得一定成果,互联网监管有所转向。2022年4月29日政治局会议释放积极信号,提出“完成平台经济专项整改,实施常态化监管并出台相关具体促进措施”,侧重点由以往“强化反垄断和防止资本无序扩张”向“促进平台经济健康发展”转变,预示着政策面迎来边际企稳。

行业政策趋势回暖,传媒行业重启上市融资。2022年7月,商务部等27部门发布《关于推进对外文化贸易高质量发展的意见》,重点关注三方面内容:一是聚焦推动文化传媒、网络游戏、动漫、创意设计等领域发展,开展优化审批流程改革试点,扩大网络游戏审核试点;二是鼓励优秀文化作品出海,并且配套相关的免税或零税率优惠政策;三是支持相关企业上市和发债融资。7月29日,博纳影业IPO过会630天后拿到批文,即将启动新股发行;8月7日,艺人经纪龙头乐华娱乐通过港交所上市聆讯;8月10日,剧集龙头柠檬影视于港交所成功上市,有望在9月正式在港交所主板挂牌。整体来看,文化传媒领域的政策监管不断释放积极信号,未来有望逐渐走出低谷,迎来向上发展。

2 湖南省层面:传媒湘股已成优质名片,表现优于行业平均水平

按照申万行业(2021)分类,拓维信息和ST开元两家上市公司并未被划入申万传媒行业,由于拓维信息和ST开元两家上市公司市值、资产和盈利等规模相对较小,本章节数据统计中也并未包含拓维信息和ST开元两家上市公司(特殊之处会作说明),对所推导结论并无实质性影响。

2.1整体情况:传媒上市公司已成为湖南省优质名片

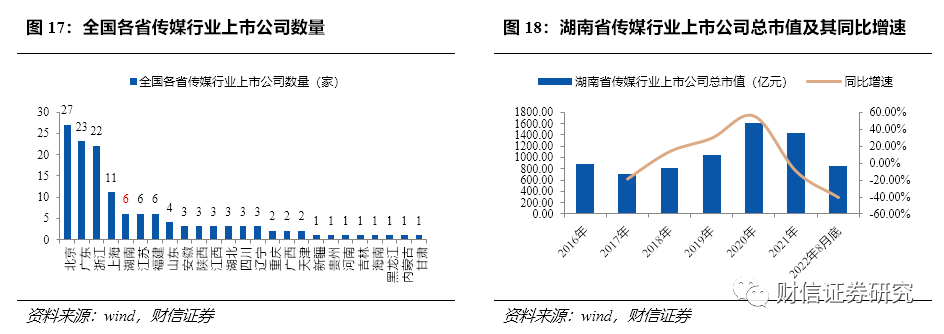

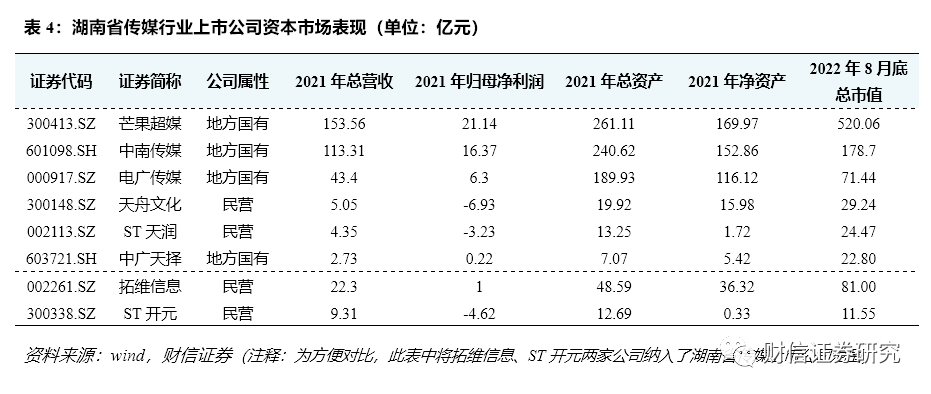

传媒上市公司已经成为湖南省优质名片。分区域来看,截至2022年8月底,湖南省拥有传媒上市公司6家(最近三年湖南省无新上市的传媒公司),占全国传媒上市公司数量比重为4.38%,排名全国各省第5位(与江苏省和福建省并列),排名中部六省第1位。截至2022年8月底,湖南省传媒上市公司总市值合计846.72亿元,占全国传媒上市公司总市值比重为6.95%,排名全国第4位,排名中部六省第1位。

近三年湖南省传媒上市公司总市值维持较快增幅,平均市值高于全国传媒行业平均水平。2019年-2021年湖南省传媒行业上市公司的总市值分别为1029.98亿元、1597.23亿元和846.72亿元,同比增速分别为29.01%、55.07%和-10.28%,年均市值增幅达19.57%,大幅高于同期全国传媒行业上市公司的平均市值增幅(5.29%);2019年-2021年湖南省传媒上市公司的平均市值分别为171.66亿元、266.21亿元和238.84亿元,均高于同期全国传媒行业上市公司的平均单家市值(111.96亿元、113.79亿元和116.42亿元)。截至2022年8月底,湖南省传媒行业上市公司的总市值为846.72亿元,平均市值为141.12亿元,仍高于同期全国传媒行业上市公司平均市值水平(88.98亿元)。但截至2022年8月底,湖南省传媒行业上市公司平均市值较2021年末降低了40.91%,降幅高于同期全国传媒行业上市公司水平(-21.86%)。主要原因是2021年以来的文娱领域政策监管趋严,打击唯流量论和违法失德艺人,整顿校外教培和规范互联网广告,叠加今年一季度疫情在全国多点散发,芒果超媒总市值回落幅度较大。但随着政策面边际企稳、疫情防控得当、公司内容排播优化、广告主投放需求增加,预计后续估值有望得到逐步修复。

2.2业绩表现:已恢复至疫情前水平,后续商誉减值风险不大

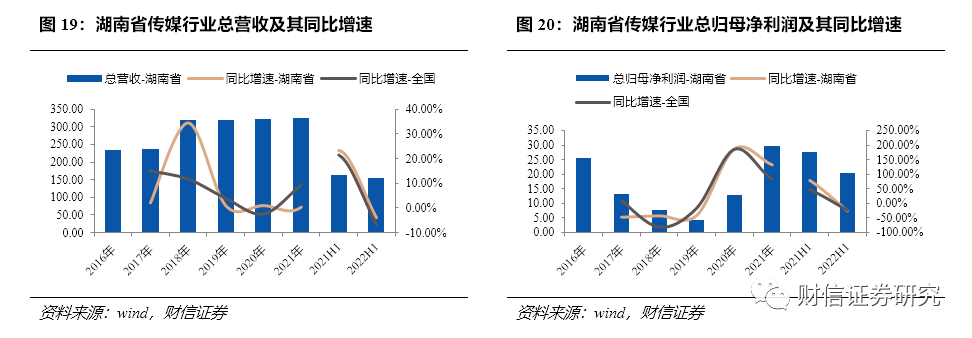

湖南省传媒行业上市公司业绩已恢复至疫情前水平,后续商誉风险不大。1)2019年-2021年,湖南省传媒行业上市公司分别实现营收319.43亿元、321.97亿元和322.41亿元,同比增速分别为0.73%、0.80%和0.14%;分别实现归母净利润4.45亿元、12.81亿元和29.81亿元,同比增速分别为-41.16%、188.03%和132.64%,与同期全国传媒行业上市公司的盈利增速(-17.14%、184.63%和81.93%)趋势一致。2)上半年营收和盈利已恢复至疫情前水平。2022年上半年,湖南省传媒行业上市公司实现营收154.89亿元,较2019年同期增长13.02%;较2021年同期增速为-4.15%、下降幅度小于同期全国传媒行业上市公司的营收降幅(-6.85%)。2022年上半年,湖南省传媒行业上市公司实现归母净利润20.48亿元,较2019年同期增长27.45%;较2021年同期增速为-25.95%,下降幅度略大于同期全国传媒行业上市公司的盈利降幅(-25.15%),但整体营收和盈利规模均已超过2019年同期水平。截至2022年上半年末,湖南省传媒行业上市公司商誉规模仅剩11.51亿元,较2017年高峰水平下降了77.61%;占净资产比重为2.46%,预计后续商誉减值风险不大。

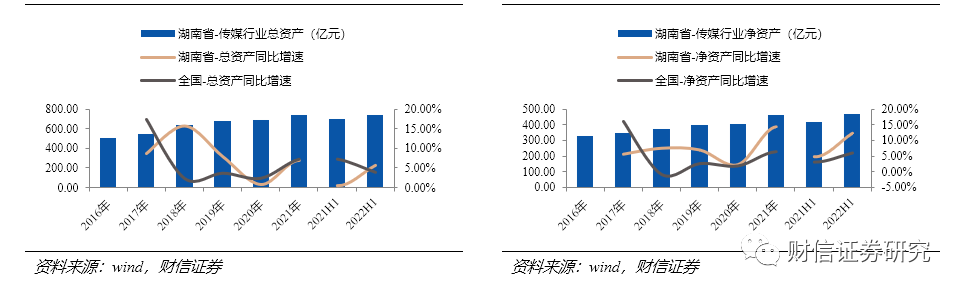

总资产扩张速度略慢于全国平均水平。2019年-2021年,湖南省传媒行业上市公司的总资产分别为678.52亿元、684.24亿元和731.89亿元,同比分别增长7.95%、0.84%和6.96%,年均复合增速为3.86%,略慢于全国传媒行业上市公司的总资产年均复合增速(4.76%);净资产分别为395.10亿元、404.15亿元和462.07亿元,同比增速分别为6.96%、2.29%和14.33%,年均复合增速8.14%,快于全国传媒行业上市公司的净资产年均复合增速(4.13%)。2022年上半年,湖南省传媒行业上市公司的总资产和净资产分别为733.27亿元和467.69亿元,较2021年末分别增长0.19%和1.21%,低于同期全国传媒行业的总资产和净资产增速(0.96%和1.65%)。

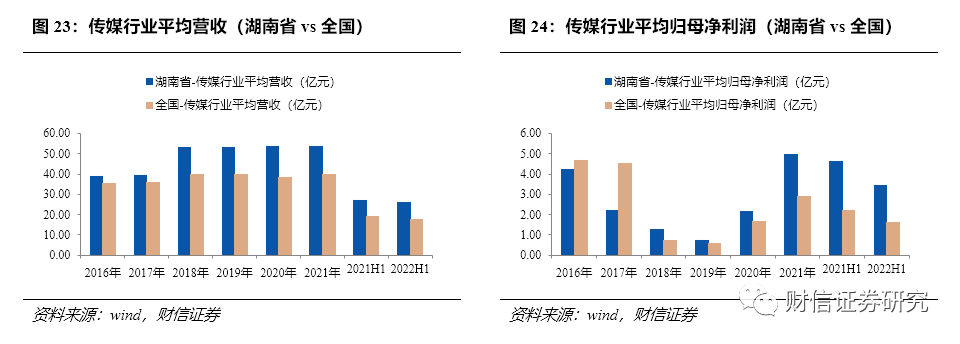

平均单家上市公司营收规模、盈利能力均高于全国平均水平。从平均单家指标来看,2019年-2021年,湖南省传媒行业上市公司的平均营收为53.24亿元、53.66亿元和53.74亿元,高于同期全国传媒行业上市公司的平均营收(39.78亿元、38.15亿元和39.83亿元);平均归母净利润分别为0.74亿元、2.14亿元和4.97亿元,总体好于同期全国传媒行业上市公司的平均归母净利润(0.59亿元、1.66亿元、2.89亿元)。2022年上半年,湖南省传媒行业上市公司的平均营收和平均归母净利润分别为25.82亿元和3.41亿元,高于同期全国传媒行业上市公司的平均营收和平均归母净利润(17.46亿元和1.60亿元)。

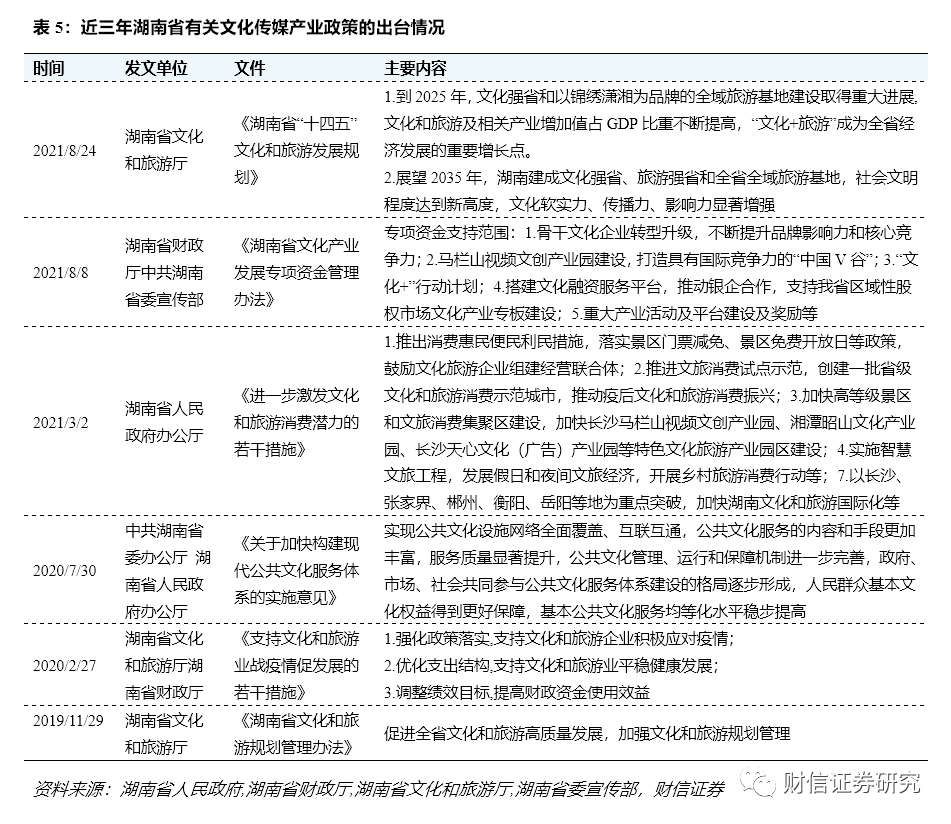

2.3政策分析:湖南省以“文化+旅游”为主要战略抓手,打造文化强省

湖南省以“文化+旅游”为主要战略抓手,提升文化软实力,建设文化强省。2020年新冠疫情爆发以来,线下文旅和娱乐经济普遍受到较大冲击。湖南省政府在积极出台文化企业帮扶政策的同时,不断刺激文旅消费潜在增长点,努力促进文化企业转型升级。2021年8月,湖南省文化和旅游厅发布《湖南省“十四五”文化和旅游发展规划》,提出:增强文化产业和旅游产业高质量发展新动能,推动文化产业提质增效。重点举措包括:1)加快文化产业结构优化升级,建设一批文化产业数字化应用场景;2)做强做精文化产业园区基地,支持马栏山视频文创产业园建设,打造具有国际影响力的“中国V谷”;3)建好产业服务平台,支持电广传媒“传媒+文旅+投资”战略升级,依托湖南卫视、芒果TV等节目内容优势,整合旅游资产资源,打造大型文旅投资平台。《规划》确定了“到2025年,文化强省和以锦绣潇湘为品牌的全域旅游基地建设取得重大进展,规模以上文化企业超过5000家(2020年为3379家),规模以上文化企业营业收入超过5000亿元(2020年为3394.78亿元)”的文化产业发展目标。整体来看,传媒产业链作为湖南省的优势产业链以及重要经济支柱之一,省政府及下属各部门单位近年来多次出台支持鼓励措施,促进文化产业健康可持续发展,为湖南省传媒行业发展壮大、走向全国提供了强有力支撑,成功打造了湖南省传媒行业的优质名片。

2.4湖南省传媒行业上市公司概况

第一类:业绩表现稳健、总市值超过100亿元的湖南省传媒上市公司主要有两家:芒果超媒、中南传媒。

芒果超媒(300413.SZ):A股稀缺的视频平台龙头,湖南省优质传媒上市公司领头羊。2022年上半年,公司实现营收67.14亿元,同比增速为-14.50%;归母净利润11.91亿元,同比增速为-17.95%;毛利率和净利率分别为36.32%和17.58%,同比分别变化-1.44pct和-0.9pct。拆分单季度看,2022年Q1、Q2分别实现营收31.24亿元和35.91亿元,同比增速分别为-22.08%和-6.60%,Q2营收环比增速14.95%;2022年Q1、Q2分别实现归母净利润5.07亿元和6.83亿元,同比增速分别为-34.39%和0.82%,Q2归母净利润环比增速为34.71%。截至2022年8月底,芒果超媒的总市值为520.06亿元。

中南传媒(601098.SH):湖南省属大型国有企业,出版行业龙头公司之一,覆盖了物资-印刷-出版-发行全产业链条,同时积极转型数字出版和媒体传播,是典型的多介质、全流程、综合性出版传媒集团。公司连续十三届入选全国文化企业30强,获评“中国主板上市公司价值百强”。2022年上半年,公司实现营收62.55亿元,同比增速为13.40%;归母净利润8.33亿元,同比增速为9.10%;毛利率和净利率分别为43.82%和14.05%,同比分别变化1.46pct和-0.59pct。拆分单季度看,2022年Q1、Q2分别实现营收24.00亿元和38.55亿元,同比增速分别为14.53%和12.72%,Q2营收环比增速60.63%;2022年Q1、Q2分别实现归母净利润2.70亿元和5.63亿元,同比增速分别为2.72%和12.45%,Q2归母净利润环比增速为108.52%。截至2022年8月底,中南传媒的总市值为178.70亿元。

第二:市值相对较小,持续盈利能力欠佳、业绩波动性相对较大,主要有电广传媒、天舟文化、中广天择、ST天润。

电广传媒(000917.SZ):全国首家文化传媒业上市公司,被誉为“中国传媒第一股”。2022年上半年,公司实现营收19.90亿元,同比增速为-8.84%;归母净利润0.44亿元,同比增速为-90.56%;毛利率和净利率分别为27.41%和5.62%,同比分别变化2.42pct和-27.46pct。拆分单季度看,2022年Q1、Q2分别实现营收9.26亿元和10.64亿元,同比增速分别为-3.80%和-12.80%,Q2营收环比增速为14.90%;2022年Q1、Q2分别实现归母净利润0.31亿元和0.13亿元,同比增速分别为61.35%和-97.01%,Q2归母净利润环比增速为-58.06%。截至2022年8月底,电广传媒的总市值为71.44亿元。

天舟文化(300148.SZ):公司主要从事图书出版与发行,教育服务,手游研发、发行、代理与运营业务。2022年上半年,公司实现营收2.75亿元,同比增速为3.55%;归母净利润0.16亿元,同比增速为-64.89%;毛利率和净利率分别为40.95%和8.13%,同比分别变化-12.42pct和-7.97pct。拆分单季度看,2022年Q1、Q2分别实现营收0.73亿元和2.01亿元,同比增速分别为-32.03%和28.01%,Q2营收环比增速为175.34%;2022年Q1、Q2分别实现归母净利润-0.06亿元和0.22亿元,同比变化分别为-125.60%和-2.78%。截至2022年8月底,天舟文化的总市值为29.24亿元。

中广天择(603721.SH):长沙广播电视集团绝对控股的国有文化企业,主营业务是电视、互联网和移动互联网视频等内容的制作、发行和营销,电视剧版权运营。2022年上半年,公司实现营收1.19亿元,同比增速为2.28%;归母净利润0.06亿元,同比增速为-32.43%;毛利率和净利率分别为22.28%和4.01%,同比分别变化-4.70pct和-3.07pct。拆分单季度看,2022年Q1、Q2分别实现营收0.60亿元和0.59亿元,同比增速分别为17.25%和-9.45%;分别实现归母净利润-0.01亿元和0.07亿元,同比增速分别为-126.66%和55.14%。截至2022年8月底,中广天择的总市值为22.80亿元。

ST天润(002113.SZ):2016年公司进行产业结构调整,通过非公开发行股份购买上海点点乐信息科技有限公司100%股权,正式转型为移动网络游戏的研发及运营业务行业。目前主营业务为手游的研发、运营、代理和推广,运营商计费业务,精准广告投放,电商和物业租赁等。2022年上半年,公司实现营收1.35亿元,同比增速为-40.01%;归母净利润-0.41亿元,同比增速为-258.79%(由盈转亏);毛利率和净利率分别为12.05%和-30.57%,同比分别变化-7.17pct和-41.61pct。拆分单季度看,2022年Q1、Q2分别实现营收0.70亿元和0.65亿元,同比增速分别为-42.62%和-36.94%;分别实现归母净利润-0.18亿元和-0.23亿元,同比增速分别为-197.48%和-405.22%。截至2022年8月底,ST天润的总市值为24.47亿元。

第三类:在申万行业(2021)分类中并未被划入传媒行业,但主营业务也可归类为泛传媒领域的拓维信息、ST开元。

拓维信息(002261.SZ):业务涵盖软件云服务、智能计算、鸿蒙生态、移动游戏,是国家规划布局内重点软件企业、华为云同舟共济战略合作伙伴、鲲鹏战略合作伙伴、升腾战略合作伙伴。公司顺应国产化替代和数字化转型的国家战略发展方向,基于AI、鲲鹏、OpenHarmony、5G、大数据、物联网、边缘计算等核心技术,持续为教育、交通、制造、考试、政府、运营商政企客户提供软件、智能计算硬件及软硬一体化服务。2022年上半年,公司实现营收9.34亿元,同比增速为4.98%;归母净利润0.77亿元,同比增速为27.21%;毛利率和净利率分别为32.29%和9.70%,同比分别变化-4.76pct和2.94pct。拆分单季度看,2022年Q1、Q2分别实现营收4.88亿元和4.47亿元,同比增速分别为22.80%和-9.39%;分别实现归母净利润0.40亿元和0.37亿元,同比增速分别为53.28%和7.16%。截至2022年8月底,拓维信息的总市值为81.00亿元。

ST开元(300338.SZ):2017年公司通过收购恒企教育100%的股权和中大英才70%的股权,转型职业教育赛道。2022年上半年,公司实现营收3.06亿元,同比增速为-43.11%;归母净利润-0.69亿元,同比亏损幅度缩窄0.53亿元;毛利率和净利率分别为50.69%和-22.50%,同比分别变化-12.09pct和0.43pct。拆分单季度看,2022年Q1、Q2分别实现营收1.70亿元和1.36亿元,同比增速分别为-22.02%和57.45%;分别实现归母净利润-0.50亿元和-0.19亿元,同比亏损幅度分别缩窄0.36亿元和0.17亿元。截至2022年8月底,ST开元总市值为11.55亿元。

3 投资建议

3.1 芒果超媒(300413.SZ):二季度业绩环比改善,关注后续优质内容上线

Q2业绩环比改善,核心主业互联网视频业务韧性凸显。受疫情致内容制作及排播延迟影响,2022Q1公司营收和归母净利润同比分别下滑22.08%和34.39%;随着内容排播优化及《乘风破浪的姐姐3》、《声生不息》等重点综艺节目上线,2022Q2公司营收和归母净利润环比分别增长14.93%和34.64%。分业务来看:1)核心主业互联网视频业务韧性凸显,上半年毛利率同比增加0.65pct至43.47%;贡献收入52.27亿元,同比下滑11.36%;单Q2贡献收入27.59亿元,环比增长11.81%。2)新媒体娱乐内容制作业务更加专注自身平台内容发展,上半年毛利率减少14.06pct至13.17%;贡献收入4.90亿元,同比下滑50.29%。3)内容电商业务毛利率减少6.41pct至9.59%;贡献收入9.45亿元,同比增长1.43%。

广告收入承压,运营商收入稳健,新一轮提价有望提振会员收入。报告期内,1)广告收入21.63亿元,同比下滑31.15%,主要系在高基数效应下,疫情影响和宏观环境疲软导致品牌广告主预算削减所致。头部节目招商仍领先于行业,《乘风破浪3》广告合作客户达27个、《声生不息·港乐季》获10个品牌方赞助。2)会员收入18.58亿元,同比增长6.48%。8月9日芒果TV会员价格实施新一轮涨价,连续包月/包季价格分别上涨15.79%和8.62%,正常月/季价格分别上涨20%和14.71%。去年以来长视频平台相继进入涨价通道,在公司自身优质内容支撑下,提价有望为会员收入贡献增量。3)运营商业务收入12.06亿元,同比增速19.31%,保持持续稳健增长。

双平台深化融合,关注后续内容上线。上半年,公司上线综艺36档(其中双平台自制或定制节目33档),各类影视剧78部(其中重点影视剧18部),“大芒计划”微短剧48部。下半年,重点综艺IP《披荆斩棘的哥哥2》已于8月19日上线,姐姐、哥哥系列的衍生团综、《妻子的浪漫旅行第六季》、《天下长河》等重点内容预计将在年底前陆续上线。截至报告期末,双平台共拥有48个综艺制作团队、29个影视制作团队、34个新芒计划战略工作室,双方将共享团队资源和内容创意,为丰富优质内容的持续供给提供有力保障。

公司拥有出色的内容创意和制作能力,短期广告行业景气度下滑致使公司业绩承压,但长期竞争优势不改。当前长视频行业均面临降本增效、扭亏为盈压力,公司有望凭借优质综艺制作能力和不断加码的剧集创作能力,进一步提升行业份额。预计公司2022年/2023年/2024年营收148.47亿元/161.49亿元/175.73亿元,归母净利润22.09亿元/25.13亿元/27.76亿元,EPS为1.18元/1.34元/1.48元,对应PE为23.22倍/20.45倍/18.51倍。维持公司“买入”评级。

3.2 中南传媒(601098.SH):财务稳健、高分红率的国有出版龙头

业绩持续稳健增长,高分红比例彰显长期投资属性。上市以来,公司业绩表现稳健, 2011年-2021年公司营收和归母净利润的年均复合增速分别达6.82%和6.57%;在后疫情时代仍能保持持续增长,2022年上半年公司营收和归母净利润同比分别增长13.40%和9.10%,在出版行业上市公司中营收规模排名第二、归母净利润排名第三。此外,2021年公司宣布向全体股东每10股派发现金6.3元(含税),合计派现11.31亿元,占2021年归母净利润比重达74.65%、股息率约6.26%;公司自2010年上市以来已经实施现金分红11次,累计现金分红率达46.78%。

出版和发行业务占据大头,一般图书业务稳中有升。分业务来看,2022年上半年,公司发行、出版、物资、印刷、数字出版及媒体传播、金融服务分别实现收入51.51亿元14.56亿元、7.31亿元、3.90亿元、2.44亿元和1.54亿元,占营收比重分别为82.35%、23.28%、11.69%、6.23%、3.89%、2.47%,同比分别增加7.91pct、-1.59pct、-5.96pct、-1.29pct、-0.61pct、-0.50pct;内部抵消19.44亿元,占营收比重31.07%。其中,教材教辅类属于地方省份独家出版资源,业绩贡献稳定;一般图书业务表现稳中有升。上半年新华书店分别实现营收和归母净利润43.52亿元和5.80亿元,同比分别增长28.68%和28.36%。根据开卷监测数据,2022年上半年公司在全国综合图书零售市场的实洋占有率为3.14%,同比上升0.29pct,继续位列全国第一方阵;细分市场作文、科普、艺术综合板块在全国综合零售市场排名第一,心理自助、家庭教育板块排名第二,文学、传记、音乐、美术、摄影板块排名第三。

打造多媒体矩阵,提供国内领先的数字教育解决方案。一方面,公司旗下拥有《快乐老人报》(全资持有)、《潇湘晨报》(独家买断其广告、发行等业务)、《中学生百科》等传统媒体报刊;红网等新媒体平台;以及长沙地铁1-5号线车站平面、LED 及3、4、5号线车厢(含语音)等线下优质户外广告媒体;并通过媒介品牌影响力,开展长沙车展、教育博览会等线下经营活动。另一方面,公司积极整合旗下数字教育资源,打造在线教育产品集群。天闻数媒以“平台+数据”为核心,教学为主要应用,重点建设ECO云开放平台、ECR教育资源云平台、AI课堂、AI测评等产品;其数字教育产品已进入全国25个省份、174个地级市、632个区县,各类产品服务一万多所学校。ECO云开放平台聚合1147万用户及数据。贝壳网围绕融合出版、教育信息化与家庭教育方面,提供精准优质教育综合解决方案;目前注册用户达667万,同比增长139万。中南迅智主要开展教育质量监测考试服务,以试卷、教辅等纸媒为流量入口,重点打造考试阅卷系统、考试测评系统等产品;目前移动端注册用户数达525万,同比增长59万。

公司作为优质的出版传媒龙头公司,兼具业绩稳健性与高投资性价比。预计公司2022年/2023年/2024营收分别为121.52亿元/130.43亿元/140.12亿元,归母净利润分别为16.36亿元/18.40亿元/20.87亿元,EPS分别为0.91元/1.02元/1.16元,对应PE为11.20倍/9.99倍/8.78倍。维持“买入”评级。

3.3 电广传媒(000917.SZ):转型升级再出发,“文旅+创投“战略稳步推进

上半年业绩保持盈利,二季度细分业务环比恢复。2021年公司剥离有线业务后营收同比下滑26.94%,但成本费用优化、带动归母净利润同比大幅扭亏为盈。2022年上半年,公司盈利同比大幅下滑,主要系上半年国内疫情多点散发,公司文旅、广告等业务受到较大影响;同时,外围环境变化致上市项目退出放缓、投资净利润同比下滑,叠加去年同期高基数效应所致。但上半年公司整体仍保持了盈利状态,2022Q2各细分业务环比也均有改善;其中,文旅Q2实现收入0.77亿元、环比增长22.48%;投资Q2实现收入1.18亿元、环比增长6.02%;广告Q2实现收入7.43亿元、环比增长20.70%;游戏Q2实现收入1.22亿元、环比增长3.83%等。

聚焦优势主业,转型升级再出发。2021年公司剥离传统有线电视业务,“传媒+文旅+创投”战略转型落地。1)事业编人员问题全面解决,成本费用明显优化、经营效率不断提升。随着有线业务出表,公司员工人数大幅精简,2021年底公司员工人数仅剩2112名,较2019年的11094名大幅减少了80.96%。2022年上半年中国广电湖南网络公司收入呈止跌企稳态势,净利润同比增长近1亿元、实现扭亏,为公司贡献了39.42万元的投资收益。2)文旅:整合湖南广电优势资源,打造文旅融合生态。对内利用湖南广电IP资源打造“芒果城”项目,是独具湖南广电特色的都市综合休闲旅游度假地和5A级景区。对外积极开拓潜在资源,益阳时光小镇、安化茶马古道、汨罗屈子祠等多个项目已签订合作协议。3)创投:管理规模不断提升,国内保持领先地位。项目IPO、基金募集等成绩显著,2022年上半年达晨财智新增IPO项目申报17个、过会10个;累计管理基金规模近400亿元,投资企业总数673家,IPO上市达130家。在市场节奏放缓、退出总量下滑背景下,2022年上半年达晨财智实现净利润1.51亿元,同比下滑69.06%。未来,公司将努力推动达晨创投申请资产管理等资管平台,积极拓展PE/并购/定增等业务,打造投资业务新增长点。4)传媒:贡献主要营收,整体发展势头有望向好。一是,广告业务延续盈利,业务升级取得进展。韵洪传播新增信息流广告业务带动增长,实现净利润0.18亿元,保持了继续盈利态势。二是,游戏业务贡献稳定业绩和现金流,年均贡献超1亿元净利润。2022年上半年公司游戏收入和净利润分别为2.39亿元和0.77亿元,同比分别增长1.41%和1.05%。

随着疫情防控平稳,公司文旅和广告业务有望逐步修复;在注册制改革持续推进及北交所开市等背景下,创投机构仍有较大发展空间。预计公司2022年/2023年/2024年营收40.20亿元/43.97亿元/47.47亿元,归母净利润1.10亿元/1.93亿元/2.95亿元,EPS为0.08元/0.14元/0.21元,对应PE为61.63倍/35.21倍/23.48倍。维持公司“增持”评级。

4 风险提示

政策监管风险;国内疫情反复;内容表现不及预期。

相关链接:财信证券湘股研究报告①:疫情扰动下食品饮料板块稳健增长 湖南省消费动力领先全国

精彩评论文明上网理性发言,请遵守评论服务协议

共0条评论